Του Αλέξη Π. Μητρόπουλου*

Ι. Μηνιαίος φόρος-«χαράτσι» 6% σε 5.000.000 συντάξεις (κύριες-επικουρικές, γήρατος, χηρείας, ορφανίας, αναπηρίας) με τον ν. 4387/2016 (νόμος Τσίπρα-Κατρούγκαλου)!

Ο νόμος Τρίπρα-Κατρούγκαλου 4387/2016, νομιμοποιώντας σχετική διάταξη του γ’ Μνημονίου (ν. 4336/2015), επέβαλε με το άρθρο 44 ισόβιο φόρο-«χαράτσι» σε όλες ανεξαιρέτως τις καταβαλλόμενες συντάξεις!

Ειδικότερα, πλην τού ότι αύξησε από 4% σε 6% την εισφορά υπέρ υγείας σε όλες τις κύριες συντάξεις, επέβαλε πρόσθετη ΝΕΑ εισφορά ύψους 6% υπέρ υγείας και σε όλες τις επικουρικές καθώς και σε όλες ανεξαιρέτως τις άλλες συνταξιοδοτικές παροχές!

Συγκεκριμένα στο άρθρο 44 του ν. 4387/2016 με τίτλο «Εισφορές υγειονομικής περίθαλψης συνταξιούχων» αναφέρεται :

«α) Από 1.7.2016 η εισφορά υγειονομικής περίθαλψης υπέρ ΕΟΠΥΥ για παροχές ασθενείας σε είδος των συνταξιούχων καθορίζεται σε ποσοστό 6%, και υπολογίζεται επί του καταβαλλόμενου ποσού κύριας σύνταξης αφού αφαιρεθούν τα ποσά που αντιστοιχούν στην Εισφορά Αλληλεγγύης Συνταξιούχων του άρθρου 38 του Ν. 3863/2010 (Α΄ 115) και των παραγράφων 11 και 12 του άρθρου 44 του Ν. 3986/2011 (Α΄ 152).

Σε περίπτωση συρροής περισσότερων της μίας κύριων συντάξεων στο ίδιο πρόσωπο, το ως άνω ποσοστό ύψους 6% υπολογίζεται στο άθροισμα των καταβαλλόμενων συντάξεων, ανεξαρτήτως αιτίας και αφού αφαιρεθούν τα ποσά που αντιστοιχούν στην Εισφορά Αλληλεγγύης Συνταξιούχων του άρθρου 38 του Ν. 3863/2010 (Α΄ 115), και των παραγράφων 11 και 12 που Ν. 3986/2011 (Α΄ 152).

Στην περίπτωση κατά την οποία συνταξιούχοι λαμβάνουν σύνταξη και αποδοχές από μισθωτή εργασία ή από άσκηση επαγγέλματος ή απασχόλησης, καταβάλλεται το προβλεπόμενο ποσοστό εισφοράς υπέρ υγειονομικής περίθαλψης επί της συντάξεως που λαμβάνουν, καθώς και επί των πάσης φύσεως αποδοχών ή επί του μηνιαίου εισοδήματός τους.

β) Από 1.1.2016 παρακρατείται εισφορά 6% υπέρ ΕΟΠΥΥ από τις επικουρικές συντάξεις, των συνταξιούχων που καλύπτονται για παροχές ασθένειας σε είδος από τον ΕΟΠΥΥ υπολογιζόμενης επί του καταβαλλόμενου ποσού επικουρικής σύνταξης αφού αφαιρεθεί το ποσό που αντιστοιχεί στην Ειδική Εισφορά Συνταξιούχων Επικουρικής Ασφάλισης της παρ. 13 του άρθρου 44 του Ν. 3986/2011 (Α΄ 152).

Σε περίπτωση συρροής περισσότερων, της μίας επικουρικής, συντάξεων στο ίδιο πρόσωπο, το ως άνω ποσοστό ύψους 6% υπολογίζεται στο άθροισμα των καταβαλλόμενων συντάξεων, ανεξαρτήτως κατηγορίας και αφού αφαιρεθούν τα ποσά που αντιστοιχούν στην Ειδική Εισφορά Συνταξιούχων Επικουρικής Ασφάλισης της παρ. 13 του άρθρου 44 του Ν. 3986/2011 (Α΄ 152).».

Είναι προφανές ότι η στόχευση δανειστών και μνημονιακών κυβερνήσεων δεν ήταν το κόστος περίθαλψης των συνταξιούχων αφού καθ’ όλον τον εργασιακό τους βίο κατέβαλλαν μεγάλη κατά μήνα αντίστοιχη εισφορά για να έχουν περίθαλψη και κατά τη διάρκεια του συνταξιουχικού τους βίου.

Αντίθετα, ο πραγματικός λόγος επιβολής τής εισφοράς υπέρ υγείας εφ’ όρου ζωής ήταν η φορολόγηση των συνταξιούχων όσο ζουν και η μετακύληση του κόστους λειτουργίας του ΕΟΠΥΥ σ’ αυτούς και τις οικογένειές τους!! Αποτελεί στην ουσία ισόβιο φόρο-«χαράτσι» υπέρ ΕΟΠΥΥ!

ΙΙ. Απαράδεκτο να παρακρατούνται 200 εκατ. € ετησίως από τις χήρες και τα ορφανά! Ιδού τα επίσημα στοιχεία ΕΦΚΑ-Υπουργείου Εργασίας

Οι απώλειες των συνταξιούχων από τον φόρο 6% υπέρ ΕΟΠΥΥ ήταν πάνω από 30 δις ευρώ για την περίοδο 2016-2023 και υπολογίζεται πάνω από 4 δις ευρώ για το 2024, σύμφωνα με τους επίσημους ετήσιους κρατικούς προϋπολογισμούς. Γι’αυτό έχουμε πολλάκις αναφέρει ότι η συγκεκριμένη οριζόντια παρακράτηση είναι απολύτως αδικαιολόγητη και παράνομη πολύ περισσότερο όταν εφαρμόζεται στις χαμηλές συντάξεις, όπως οι συντάξεις χηρείας και ορφανίας.

Πιο συγκεκριμένα, η φορομπηχτική λειτουργία τής εισφοράς ύψους 6% αναδεικνύεται περίτρανα στην περίπτωση των συντάξεων χηρείας και ορφανίας, όταν η χήρα (πέραν της εισφοράς υπέρ υγείας ύψους 6% στη δική της σύνταξη γήρατος) καταβάλλει και πρόσθετη εισφορά ύψους 6% στη σύνταξη λόγω θανάτου τού αποβιώσαντος συζύγου της!

Το ίδιο απαράδεκτο καθεστώς ισχύει και για τα ορφανά, τα οποία πληρώνουν εισφορά υπέρ υγείας από τις μικρές συντάξεις που λαμβάνουν μέχρι ορισμένης ηλικίας (18ο ή 24ο έτος), όταν χάνουν τον γονέα ή τους γονείς τους.

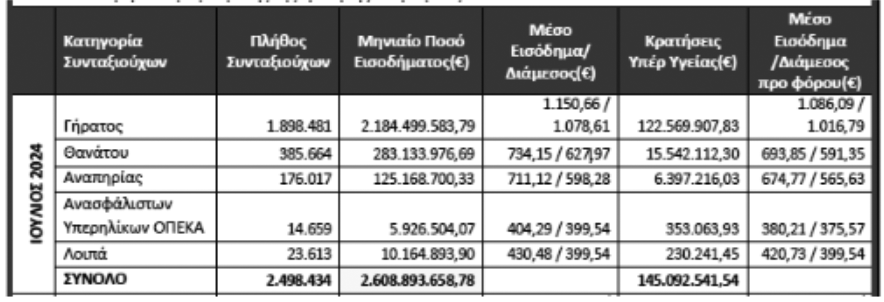

Όπως φαίνεται από τον παρακάτω Πίνακα 1 στη σελίδα 4 της Μηνιαίας Απεικόνισης Συνταξιοδοτικών Παροχών τού Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων και του Πληροφοριακού Συστήματος «ΗΛΙΟΣ» για τον μήνα Ιούλιο 2024, οι δικαιούχοι σύνταξης χηρείας (θανάτου) ανήλθαν σε 385.664 (33.628 άνδρες και 352.036 γυναίκες) με μέση σύνταξη το ποσό των 734,15 ευρώ μεικτά, το οποίο μετά τις κρατήσεις υπέρ υγείας καταλήγει στο ποσό των 693,85 ευρώ μεικτά.

Στον ίδιο Πίνακα αποτυπώνεται επίσης το ύψος των κρατήσεων υπέρ υγείας (5η στήλη) στις συντάξεις χηρείας, το οποίο ανέρχεται, μόνο για τον Ιούλιο 2024, στο ποσό των 15,5 εκατομμυρίων ευρώ περίπου. Σε ετήσια δηλαδή βάση, οι κρατήσεις που γίνονται από τους συνταξιούχους ανέρχεται στο εξωφρενικό ποσό των (15,5 εκατ. Χ 12) 186 εκατομμυρίων ευρώ το οποίο, αν αξιοποιόταν ορθώς, δεν θα οδηγούσε στην κατάρρευση του ΕΣΥ, των δημόσιων νοσοκομείων και των άλλων δημόσιων δομών υγείας!!

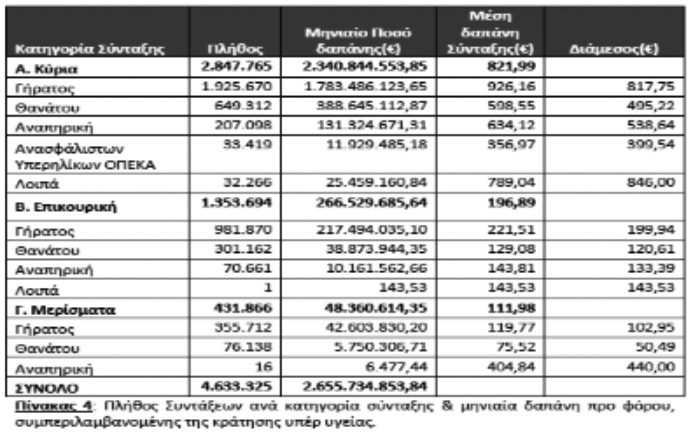

Εξάλλου, όπως φαίνεται από τον παρακάτω Πίνακα 4 στη σελίδα 7 της ίδιας Απεικόνισης Συνταξιοδοτικών Παροχών, τον Ιούλιο 2024 οι κύριες συντάξεις χηρείας (θανάτου) ανήλθαν σε 649.312 με μέση σύνταξη το ποσό των 598,55 ευρώ, οι επικουρικές συντάξεις χηρείας σε 301.162 με μέση σύνταξη το ποσό των 129,08 ευρώ και τα μερίσματα χηρείας σε 76.138 με μέσο μέρισμα ύψους 75,52 ευρώ.

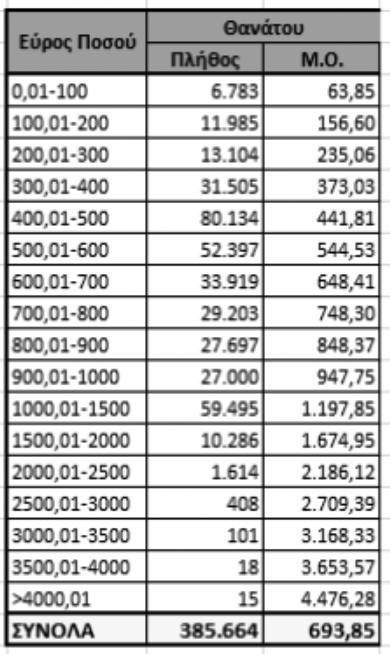

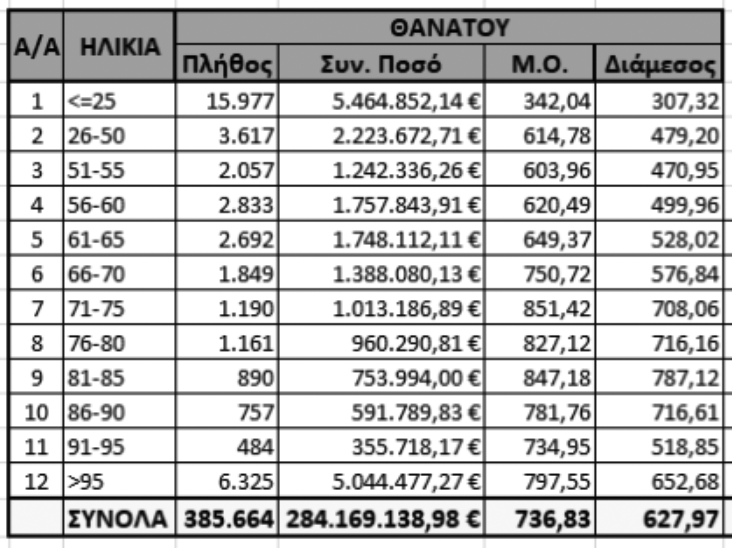

Παρακάτω αποτυπώνεται ο Πίνακας του Παραρτήματος Σ.1 με τη διαστρωμάτωση των συνταξιούχων που έλαβαν σύνταξη χηρείας τον Ιούλιο 2024 ανά πλήθος συνταξιούχων και μέσου όρου ύψους σύνταξης και ο Πίνακας Σ.24 με τους δικαιούχους σύνταξης χηρείας ανά ηλικίες και αντίστοιχο μέσο όρο σύνταξης.

ΙΙΙ. Ο νόμος Μητσοτάκη-Βρούτση (ν. 4670/2020) διατήρησε και θωράκισε την ισόβια εισφορά-«χαράτσι» 6% στις συντάξεις χηρείας και ορφανίας!

Όμως και ο νόμος Μητσοτάκη Βρούτση 4670/2020 (που, όπως έχουμε αναφέρει, αποτελεί την απόλυτη συνέχεια του νόμου Τσίπρα-Κατρούγκαλου 4387/2016 αφού σε δεκάδες διατάξεις του τον νομιμοποιεί και τον θωρακίζει) με το άρθρο 39 νομιμοποίησε και επαναθέσπισε το ισόβιο «χαράτσι»- εισφορά ύψους 6% σε βάρος όλων των συνταξιούχων και όλων των συνταξιοδοτικών παροχών. Μάλιστα, διατήρησε δυστυχώς το φορο-«χαράτσι» 6% και στις συντάξεις χηρείας και ορφανίας!

Ειδικότερα το άρθρο 39 του ν. 4670/2020αναφέρει:

«α) Από την 1.7.2016 η εισφορά υγειονομικής περίθαλψης υπέρ ΕΟΠΥΥ για παροχές ασθενείας σε είδος των συνταξιούχων καθορίζεται σε ποσοστό 6%, και υπολογίζεται επί του καταβαλλόμενου ποσού κύριας σύνταξης αφού αφαιρεθούν τα ποσά που αντιστοιχούν στην Εισφορά Αλληλεγγύης Συνταξιούχων του άρθρου 38 του ν. 3863/2010 (Α’ 115) και των παραγράφων 11 και 12 του άρθρου 44 του ν. 3986/2011 (Α’ 152).

Σε περίπτωση συρροής περισσότερων της μίας κύριων συντάξεων στο ίδιο πρόσωπο, το ως άνω ποσοστό ύψους 6% υπολογίζεται στο άθροισμα των καταβαλλόμενων συντάξεων, ανεξαρτήτως αιτίας και αφού αφαιρεθούν τα ποσά που αντιστοιχούν στην Εισφορά Αλληλεγγύης Συνταξιούχων του άρθρου 38 του ν. 3863/2010 (Α’ 115) και των παραγράφων 11 και 12 του ν. 3986/2011 (Α’ 152).Για τους δικαιούχους σύνταξης που συγχρόνως λαμβάνουν εξωιδρυματικό επίδομα, ή απολύτου αναπηρίας ή τυφλότητας δεν υπολογίζεται εισφορά υπέρ υγειονομικής περίθαλψης επί των ανωτέρω επιδομάτων.

Στην περίπτωση κατά την οποία συνταξιούχοι λαμβάνουν σύνταξη και αποδοχές από μισθωτή εργασία ή από άσκηση επαγγέλματος ή απασχόλησης, καταβάλλεται το προβλεπόμενο ποσοστό εισφοράς υπέρ υγειονομικής περίθαλψης επί της συντάξεως που λαμβάνουν, καθώς και επί των πάσης φύσεως αποδοχών τους.

β) Από την 1.1.2016 παρακρατείται εισφορά 6% υπέρ ΕΟΠΥΥ από τις επικουρικές συντάξεις, των συνταξιούχων που καλύπτονται για παροχές ασθένειας σε είδος από τον ΕΟΠΥΥ, υπολογιζόμενη επί του καταβαλλόμενου ποσού επικουρικής σύνταξης αφού αφαιρεθεί το ποσό που αντιστοιχεί στην Ειδική Εισφορά Συνταξιούχων Επικουρικής Ασφάλισης της παραγράφου 13 του άρθρου 44 του ν. 3986/2011 (Α’ 152).

Σε περίπτωση συρροής περισσότερων συντάξεων στο ίδιο πρόσωπο, εκ των οποίων η μία είναι επικουρική, το ως άνω ποσοστό ύψους 6% υπολογίζεται στο άθροισμα των καταβαλλόμενων συντάξεων, ανεξαρτήτως κατηγορίας και αφού αφαιρεθούν τα ποσά που αντιστοιχούν στην Ειδική Εισφορά Συνταξιούχων Επικουρικής Ασφάλισης της παραγράφου 13 του άρθρου 44 του ν. 3986/2011 (Α’ 152).».

Όπως καταδεικνύεται από το ανωτέρω απόσπασμα του άρθρου 39 ν. 4670/2020, η σημερινή κυβέρνηση της ΝΔ, όχι μόνο διατήρησε την ισόβια εισφορά 6% υπέρ υγείας που είχε επιβάλλει η προηγούμενη κυβέρνηση ΣΥΡΙΖΑ, αλλά την διατήρησε και την θωράκισε νομοτεχνικά περαιτέρω, παρά τα όσα αντίθετα είχε δηλώσει προεκλογικά το 2019.

ΙV. Να καταργηθεί άμεσα και αναδρομικά η εισφορά 6% για χήρες και ορφανά

Η πρωτοφανής αυτή μεταφορά εισοδήματος από όλους τους συνταξιούχους στο κράτος και κατ’ επέκταση στους δανειστές, αλλά κυρίως από τους χαμηλοσυνταξιούχους που λαμβάνουν σύνταξη χηρείας και ορφανίας, δεν έχει προηγούμενο τις τελευταίες δεκαετίες στον σύγχρονο κόσμο, πολύ περισσότερο που το άρθρο 44 του νόμου Τσίπρα-Κατρούγκαλου 4387/2016 ολοκλήρωσε τη μεγαλύτερη οριζόντια και καθολική μείωση των συντάξεων από όλες όσες έχουν γίνει καθ’όλη τη μνημονιακή περίοδο!

Δυστυχώς, όπως αναφέρθηκε παραπάνω, με το άρθρο 39 του ν. 4670/2020 (νόμος Μητσοτάκη-Βρούτση), η σημερινή κυβέρνηση της ΝΔ επαναθέσπισε και αντιμετώπισε ανελέητα τους χαμηλοσυνταξιούχους που λαμβάνουν σύνταξη χηρείας και ορφανίας, επιβάλλοντας και σε αυτούς την οριζόντια παρακράτηση 6% υπέρ ΕΟΠΥΥ.

Η σημερινή κυβέρνηση της ΝΔ, αν δεν καταργήσει άμεσα την ακραία αυτή συνταξιοκτόνα ρύθμιση, οφείλει -τουλάχιστον-να την καταργήσει για τους δικαιούχους σύνταξης χηρείας και ορφανίας, αφού πρόκειται για ευαίσθητες ομάδες του συνταξιουχικού πληθυσμού.

Ο Αλέξης Π. Μητρόπουλος είναι Καθηγητής Πανεπιστημίου-Πρόεδρος ΕΝΥΠΕΚΚ

{kind=link}